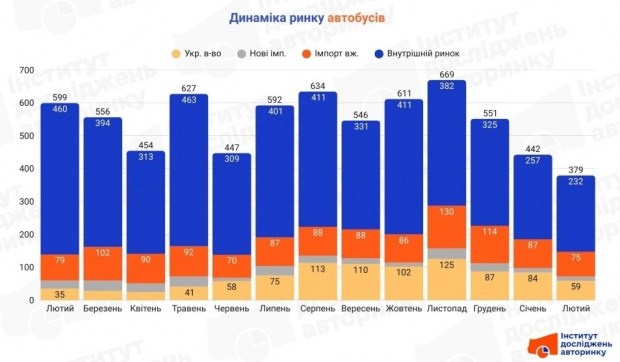

Показники лютого на ринку автобусів показують помірну активність у сегментах вживаної техніки та одночасно фіксують обнадійливі сигнали у сфері нового національного виробництва. Загалом за місяць було зареєстровано 379 реєстрацій, що відображає поточну стадію пристосування ринку пасажирських перевезень до нових економічних реалій.

Найбільшу частину звично займає внутрішній ринок – 232 договори. Однак цей сегмент виявив найбільш відчутне річне падіння (-49,6% Y-Y), що вказує на значне сповільнення обігу вживаної техніки всередині держави. Імпорт уживаних автобусів склав 75 штук, також показавши зменшення як до січня (-13,8%), так і до минулого року. Сектор нової техніки в цілому нараховує 72 штуки, де основним рушієм стало українське виробництво: незважаючи на місячну мінливість, у річному вимірі воно зросло на відчутні 68,6%.

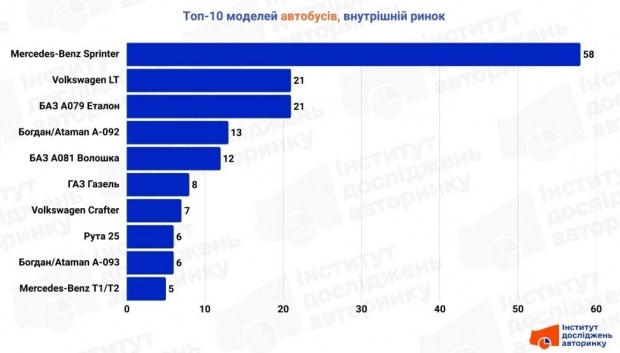

Внутрішній ринок: переважання універсальних рішень

На вторинному ринку пасажирського транспорту зберігається чітка спрямованість на багатофункціональність. Незаперечним лідером залишається техніка німецького походження, котра використовується як для міських, так і для приміських чи міжміських перевезень. Висока ліквідність таких моделей обумовлена розгалуженою сервісною мережею та можливістю оперативної адаптації під різні потреби бізнесу.

Водночас, значну частину перепродажів утворює продукція українських заводів, виготовлена в минулі роки. Моделі на агрегатній базі індійських та японських шасі залишаються основою парків для регулярних маршрутних перевезень. Цікаво, що у переліку популярних моделей досі присутня техніка старших генерацій, що свідчить про тривалий життєвий цикл комерційного транспорту в українських реаліях та попит на максимально прості в експлуатації конструкції.

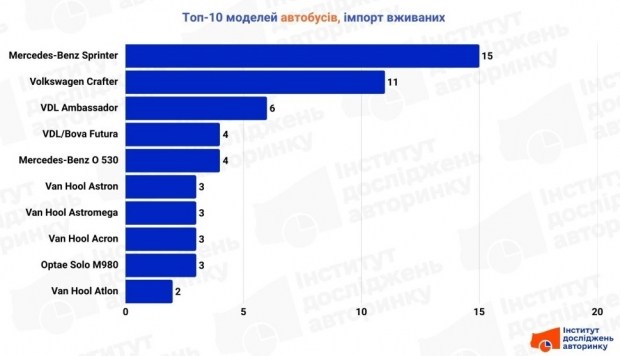

Імпорт вживаної техніки: акцент на туристичний клас та міську дистрибуцію

У сегменті «свіжопригнаних» автобусів простежується спеціалізація за напрямками. З одного боку, зберігається стабільний імпорт малотоннажних пасажирських моделей для локальних перевезень. З іншого – лютнева статистика показує активність у сегменті великих туристичних лайнерів європейських брендів.

Особливу увагу привертає наявність у списку лідерів бельгійських та нідерландських марок, котрі спеціалізуються на двоповерхових та високопалубних автобусах. Це вказує на поступове оновлення парків операторів, що працюють на міжнародних маршрутах. Також ринок поповнюється міськими низькопідлоговими моделями, котрі закуповуються для оновлення муніципальних та приватних автопарків у великих містах.

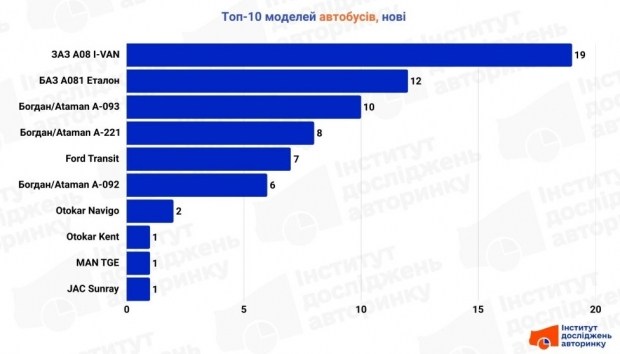

Ринок нової техніки: збільшення внутрішньої пропозиції

Найбільш оптимістичну річну динаміку продемонстрував сектор нових автобусів українського виробництва. Основний обсяг реєстрацій забезпечили заводи, що виготовляють техніку малого та середнього класу. Це здебільшого шкільні автобуси та машини для соціальних перевезень, попит на які стимулюється державними та регіональними програмами закупівель.

Імпорт нових автобусів іноземного виробництва залишається нішевим. У лютому він був представлений головним чином технікою турецьких марок, а також окремими реєстраціями європейських та китайських шасі. Така структура ринку підкреслює, що в сегменті масових пасажирських перевезень національний виробник нині успішно конкурує з імпортом, закриваючи потреби в оновленні соціально важливого транспорту.

Що в результаті?

Результати лютого вказують на період трансформації автобусного ринку. Значне падіння внутрішніх перепродажів свідчить про очікування ринком нових фінансових інструментів або стабілізації загальної економічної ситуації. Водночас збільшення внутрішнього виробництва на майже 70% у річному вимірі є головним позитивним показником, котрий підтверджує здатність українських підприємств задовольняти базові потреби в пасажирському транспорті навіть за обмеженого імпорту нових іноземних моделей.