Сектор вантажних авто повною вагою більше 3,5 тон (без врахування сідельних тягачів) у лютому 2026 року виявив глибоку структурну зміну. Дані статистики свідчать про відчутне зменшення активності в більшості відрізків, що відбиває загальну стриманість підприємств щодо вкладень у важку техніку на тлі високої бази порівняння минулого року.

Обсяги сектору та динаміка реєстрацій

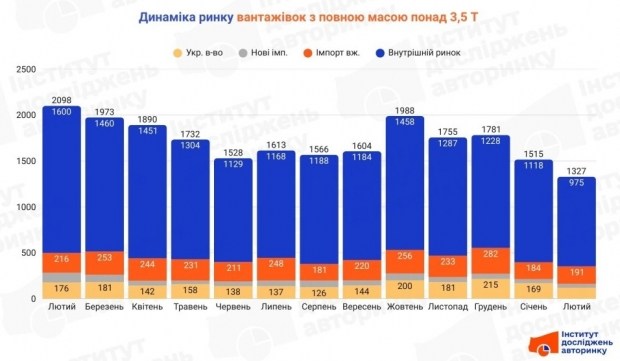

Сумарна кількість реєстрацій у відрізку вантажівок (одиничних шасі і спецтехніки) у лютому дорівнювала 1327 одиниць. Головну частину сектору продовжують створювати внутрішні перепродажі – 975 угод. Однак даний сектор демонструє стійке падіння: на 12,8% стосовно січня та на відчутні 39,1% у річному вимірі (Y-Y).

Найбільш значне зниження зафіксовано у відрізку імпорту нових вантажівок, де кількість реєстрацій впала на 60,4% у порівнянні з лютим 2025 року. Місцеве виробництво та переобладнання (нові авто української збірки) також скоротилося на 32,4% відносно минулого року, зафіксувавши 119 одиниць у лютому. Єдиним відрізком, який виявив мінімальний підйом у місячній динаміці (+3,8% M-M), став імпорт вживаної техніки, хоча в річному зіставленні він також залишається в «мінусі» на 11,6%.

Внутрішній сектор: Застосування ресурсу

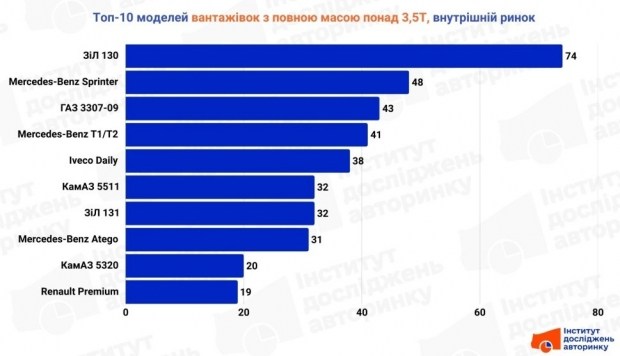

На внутрішньому секторі домінують самоскиди, фургони і бортові авто. Характерністю цього відрізку залишається критично висока частина застарілої техніки радянського походження, яка до цього часу є основою автопарку в будівництві та аграрному секторі.

Лідером перепродажів залишається ЗіЛ 130, що свідчить про збереження запиту на максимально дешеві в обслуговуванні машини для локальних завдань. Разом з ним в топі утримуються моделі ГАЗ і КамАЗ. Разом з тим помічається поступове витіснення застарілого парку вживаними європейськими рішеннями, серед яких найбільший запит є на Mercedes-Benz Sprinter (важкі версії), серії T1/T2 та Iveco Daily. Також активний обіг мають середньотоннажні Mercedes-Benz Atego і магістральні фургони Renault Premium, що вказує на повільне, але неминуче оновлення парку в бік більш надійних іноземних марок.

Імпорт вживаної техніки: Орієнтування на логістику

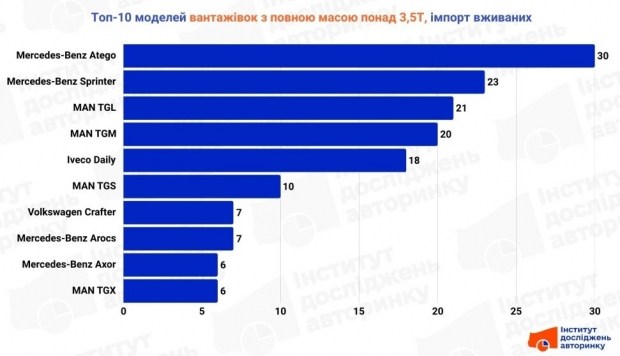

Імпорт вживаних вантажівок з Європи чітко націлений на міську і регіональну логістику. Найбільш популярними типами кузовів є фургони, зокрема обладнані гідробортами, а також рефрижератори.

У модельному заліку домінують німецькі виробники. Першість тримає Mercedes-Benz Atego, котрий є фактичним стандартом для дистрибуції. Потужну конкуренцію йому становить лінійка вантажівок MAN серій TGL, TGM і TGS. Важливо вказати, що імпортуються переважно універсальні шасі, які легко адаптуються під потреби конкретного бізнесу. Також у десятку лідерів входять важкі версії Volkswagen Crafter і спеціалізовані моделі типу Mercedes-Benz Arocs або Axor, що підкреслює потребу сектору в надійній техніці для важких умов експлуатації.

Сектор нових автомобілів і спецтехніки

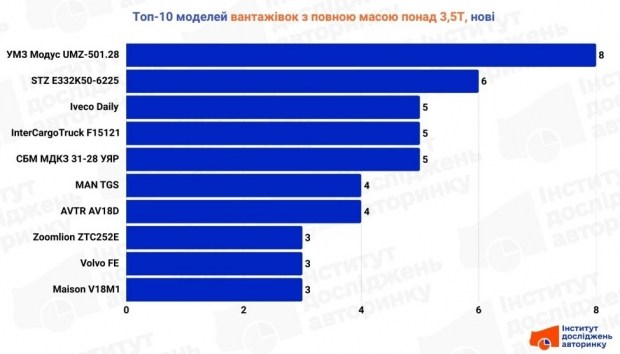

Відрізок нової техніки (як імпортованої, так і вітчизняного виробництва) націлений на комунальний сектор і вузькоспеціалізовані завдання. Пріоритетними типами залишаються самоскиди, фургони і бортові платформи з кранами-маніпуляторами.

Лідерами сектору є українські підприємства, що здійснюють забудову на імпортних шасі. Моделі від УМЗ, СБМ і InterCargoTruck складають основу закупівель для муніципальних потреб (сміттєвози, шляхова техніка). Серед іноземних марок стабільні позиції утримують Iveco Daily, MAN TGS і Volvo FE. Окремо потрібно відзначити присутність у топі спеціалізованої підйомної техніки від Zoomlion, що відображає активність в будівельному секторі.

Висновки

Аналіз сектору важких вантажівок у лютому 2026 року вказує на період жорсткої економії та раціоналізації. Зниження запиту на нові авто на 60% свідчить про вичерпання інвестиційного ресурсу великих компаній. Сектор тримається на внутрішньому обороті старої техніки і точковому імпорті вживаних європейських вантажівок для логістики. Подальша динаміка буде залежати від доступності кредитних програм для поновлення застарілого парку, котрий зараз складається переважно з техніки, що вже давно вичерпала свій ресурс.