“`html

Фахівці Інституту вивчення авторинку (ІВА) здійснили обробку відомостей про реєстрації в лютому 2026 року, аби створити актуальну мапу активності українського автомобільного ринку щодо легкових машин. Підсумки аналізу показали цікавий розподіл: в той час як цифровізація остаточно завойовує внутрішній ринок, фізична активність в секторах імпорту та нових машин і далі зосереджується навколо західних кордонів та столиці.

Внутрішній ринок

На внутрішньому ринку ми бачимо історичну мить, де найбільшим «регіоном» держави офіційно стала «Дія». Майже кожен третій договір купівлі-продажу в лютому відбувся онлайн, що вказує на повну перевагу комфорту над звичними відвідинами сервісних центрів. Серед реальних областей передбачувано лідирує Київ, за яким йде група великих індустріальних та комерційних осередків: Дніпропетровська, Одеська та Львівська області. Дана структура доводить, що внутрішній рух машин залишається найбільш жвавим у густонаселених центрах, де наявна велика концентрація платоспроможного населення.

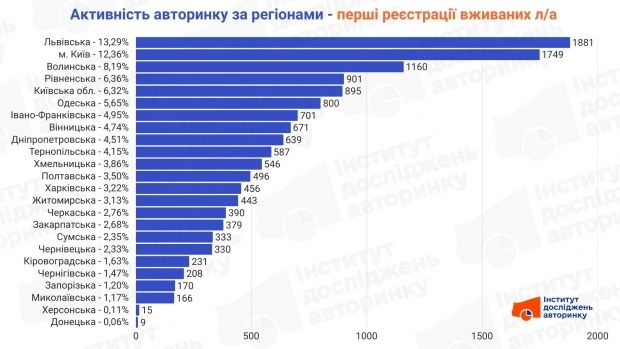

Імпорт легковиків з пробігом

У секторі імпорту старих машин географія грає важливу роль, переносячи наголос на захід України. Львівська область впевнено утримує першість, виступаючи в ролі головних «воріт» для автомобілів з Європи. Київ займає друге місце як основний центр споживання цього імпорту.

Підвищену активність також показують Волинська та Рівненська області, які разом зі Львівською областю формують потужний західний логістичний осередок. Цей «західний нахил» є закономірним наслідком близькості до кордону та наявної інфраструктури для доставки й першої реєстрації транспортних засобів.

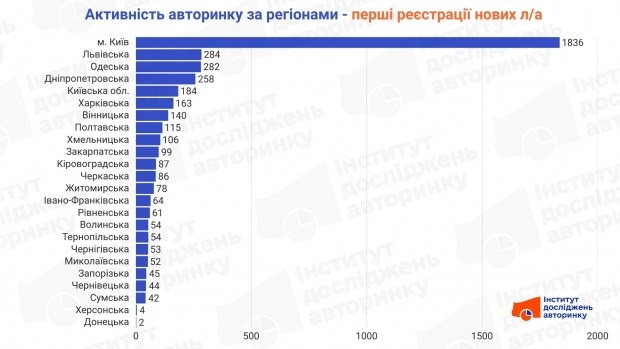

Перші реєстрації нових легковиків

Ринок нових автомобілів показує найбільш радикальну централізацію. Київ фактично збирає майже половину всіх реалізацій у державі, що обумовлено не лише високою купівельною здатністю киян, але і реєстрацією великих корпоративних автопарків саме у столиці. Також свій внесок роблять лізингові організації та державні підприємства з офісами у столиці. Львівська, Одеська та Дніпропетровська області йдуть наступними зі значною різницею, але стабільно тримають статус регіональних лідерів. В інших частинах країни продажі нових авто залишаються на набагато нижчому рівні, що підкреслює глибоку нерівність у комерційній діяльності між столицею та регіонами.

Лютий 2026 року зафіксував три ключові сили, що формують український авторинок: цифрову еволюцію через Дію на внутрішньому ринку, логістичне верховенство заходу в імпорті та фінансову першість Києва в секторі нових авто. Географія ринку стає все більш чіткою, де кожен сектор має свій виразно окреслений центр тяжіння.

“`