Банки України у другому кварталі відзначили зростання попиту на кредити від бізнесу та населення, а також вперше з першого кварталу 2024 року прогнозують покращення якості корпоративних і споживчих позик. Про це йдеться у опитуванні НБУ опублікованому 23 липня.

Купуйте річну передплату на 6 журналів Forbes Ukraine зі змістовними матеріалами, рейтингами та аналітикою від 1 350 грн.

Деталі

- Зріс попит на кредити, особливо на довгострокові позики та фінансування великих підприємств (вперше з початку війни). Підвищився інтерес до гривневих і валютних кредитів через потреби в капітальних інвестиціях та оборотному капіталі. Стримуючі фактори: доступ до кредитів в інших банках, зростання внутрішнього фінансування, високі відсоткові ставки. У III кварталі очікується зростання попиту на всі види бізнес-кредитів.

- Зросла зацікавленість в іпотеці та споживчих кредитах завдяки кращим споживчим настроям і перспективам ринку нерухомості. Стримуючі фактори: заощадження та конкуренція між банками. У III кварталі прогнозується подальше зростання попиту на іпотеку та споживчі кредити.

Популярне Категорія Гроші Дата Вчора «Розворот на 180 градусів». Рада скасувала незалежність НАБУ та САП. Що це значить для роботи антикорупційних органів та стосунків з партнерами

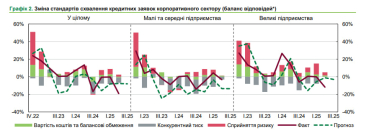

- Кредитні стандарти пом’якшилися, особливо для короткострокових позик, валютних кредитів і великих підприємств. Великі банки послабили стандарти через конкуренцію, для МСП – через кращі інфляційні очікування. Стримуючі фактори: погіршення економічних і валютних очікувань.

- У III кварталі планується подальше пом’якшення стандартів, особливо для довгострокових позик, гривневих кредитів і МСП. Рівень схвалення заявок зріс, цінові умови мали різноспрямований вплив.

- П’ятий квартал поспіль пом’якшуються стандарти для іпотеки та споживчих кредитів через конкуренцію та перспективи ринку нерухомості. У III кварталі тенденція збережеться. Зросла кількість схвалених заявок, послабилися вимоги до застави за іпотекою, збільшилися розміри споживчих кредитів.

- Банки зберігають оптимізм щодо зростання кредитних портфелів бізнесу та населення, прогнозують покращення якості позик і приплив клієнтських вкладів.

- У II кварталі зріс кредитний ризик, меншою мірою – операційний. Валютний ризик не посилився вперше з середини 2023 року. У III кварталі очікується зростання валютного, кредитного ризиків та незначне посилення ризику ліквідності.

- Боргове навантаження бізнесу залишилося середнім, частка банків, які вважають закредитованість домогосподарств низькою, дещо зменшилася.

Контекст

Опитування щодо умов банківського кредитування проходило з 16 червня по 7 липня серед менеджерів із кредитування. Участь взяли 26 банків, які охоплюють 96% активів банківської системи. Наступний звіт буде опубліковано в жовтні 2025 року.