“`html

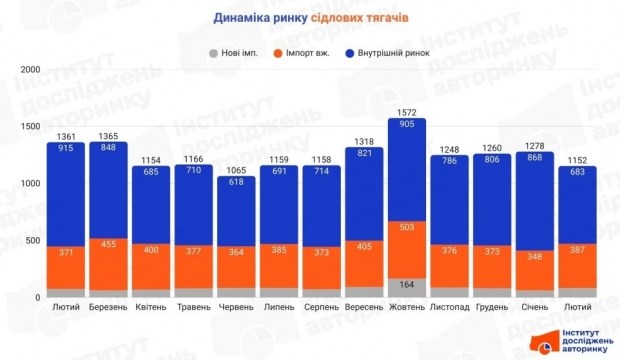

Оцінка лютневих даних у секторі сідлових тягачів демонструє поступове скорочення активності. Сукупна кількість реєстрацій досягла 1152 одиниць, що підтверджує негативну тенденцію: простір магістральних перевезень зменшується. Незважаючи на окремі коливання в певних підрозділах, загальна картина не залишає надій на сприятливі перспективи, оскільки головні індикатори показують незмінне зниження.

Головним фактором негативної динаміки став внутрішній сектор, який сформував тільки 683 транзакції. Це значне скорочення на 21,3% у порівнянні із січнем та на 25,4% у річному розрізі. Оскільки внутрішні перепродажі складають більше 60% всього ринку тягачів, їх спад на чверть є визначальним. Деяке пожвавлення в імпорті уживаної техніки (387 од., +11,2% M-M) та нових тягачів (82 од., +32,3% M-M) виглядає лише частковою корекцією. В абсолютних числах ці додаткові одиниці техніки зовсім не компенсують втрату великої кількості транзакцій на внутрішньому ринку. Отже, ми спостерігаємо не перерозподіл ресурсів, а загальне зменшення обсягів комерційного сегменту.

Внутрішній ринок

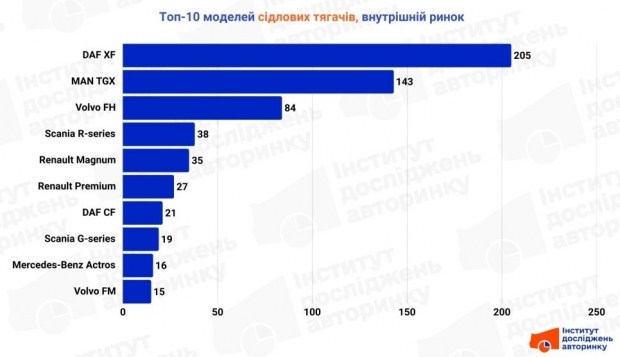

На внутрішньому ринку лідирує «велика європейська сімка», а структура переваг залишається передбачуваною. Головним вибором українських перевізників є нідерландські та німецькі тягачі, які цінуються за оптимальну вартість експлуатації та розвинену мережу обслуговування. Лідери сегмента зберігають значний відрив від конкурентів, що вказує на формування монобрендових автопарків у багатьох транспортних компаніях.

Помітною рисою залишається присутність у переліку затребуваних моделей французьких тягачів більш ранніх поколінь, які поступово переходять у категорію техніки для місцевих перевезень. Разом з тим, відзначається посилення позицій шведських марок, які все частіше зустрічаються у звітах про перепродаж в сегменті техніки середнього віку. В цілому, внутрішній ринок зараз виконує функцію платформи для перерозподілу вже наявного в країні ресурсу, який поступово замінюється більш новим імпортом.

Імпорт вживаних тягачів

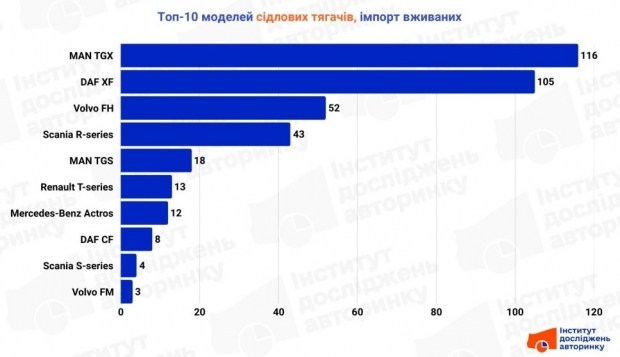

Сектор «щойно завезених» тягачів з Європи чітко зорієнтований на міжнародні перевезення. Саме тут ми бачимо найбільш актуальні версії популярних магістральних моделей. Лідерство у цьому секторі виборює німецька марка, чиї флагманські моделі стали найбільш популярним вибором для оновлення автопарків у лютому. Нідерландська техніка традиційно слідує за лідером, зберігаючи статус найбільш універсального рішення.

Шведські виробники впевнено займають середню частину рейтингу імпорту, пропонуючи техніку з високим залишковим потенціалом, що важливо для роботи на довгих дистанціях доставки. Характерно, що українські перевізники майже повністю ігнорують бюджетні альтернативи, віддаючи перевагу перевіреним часом європейським конструкціям з високими екологічними нормами, що дозволяє безперешкодно працювати в країнах ЄС.

Ринок нової техніки

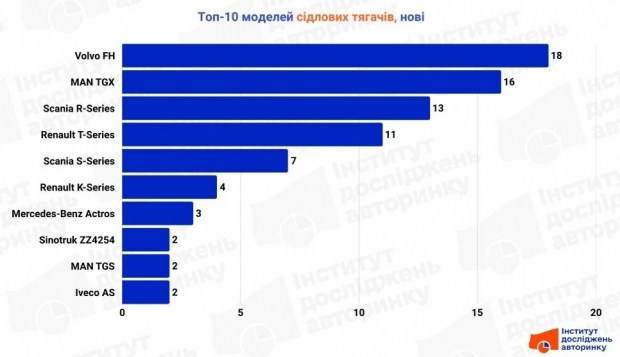

Збільшення сектора нових тягачів на 32% за місяць – це найважливіший індикатор стабільності логістичного сектору. У лідери вирвався шведський виробник, чиї флагманські моделі стали основою лютневого оновлення парків великих операторів. Німецькі та французькі марки також показують стабільні продажі, пропонуючи новітні серії техніки з покращеною аеродинамікою та цифровими системами управління.

Цікавою деталлю лютневої статистики стало поповнення українського автопарку поодинокими зразками китайської важкої техніки, що вказує на окремі спроби бізнесу тестувати альтернативні джерела постачання. Також у списку нових авто з’явилися преміальні версії європейських тягачів з кабінами збільшеного об’єму, що підтверджує попит на високий рівень комфорту для водіїв на далеких маршрутах. Позитивна річна динаміка в цьому сегменті свідчить про те, що великий бізнес бачить перспективи у розвитку експортно-імпортних операцій.

Висновок

Аналіз ринку сідлових тягачів у лютому 2026 року вказує на трансформацію моделі споживання: від звичайного утримання парку всередині країни до активного імпорту нової та свіжої техніки. Зменшення внутрішніх перепродажів на 25% при одночасному збільшенні нового імпорту на 9% показує, що перевізники роблять акцент на ефективність та відповідність міжнародним вимогам. Ринок стає більш професійним, орієнтуючись на високий строк служби техніки та скорочення простоїв, що є важливим для стабільної діяльності української логістики.

“`